類似業種比準方式

非上場株式(取引相場のない株式)の相続税評価における原則的評価方式の評価方法である類似業種比準方式とは、類似業種の平均株価をもとにして、1株当たりの配当金額、利益金額及び純資産価額の3つの要素を類似業種と比準し、評価会社の株価を算出する方法です。

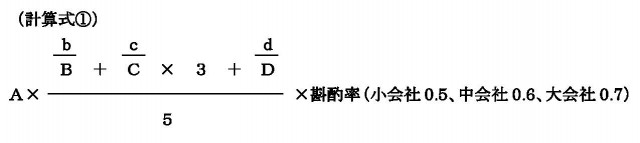

計算式は下記のとおりとなりますが、この計算を行うにあたっての評価会社の3要素の1株当たりの価額は、下記「各要素の価額算定方法」記載のとおり、直前期末における資本金等の額を50円で除して算出された数を発行済株式数として算出することになります。

そのため、下記計算式①により算出された金額に、自己株式を除いて計算した直前期末における実際の1株当たりの資本金等の額を50円で除した倍数を乗じて算出された金額が、その会社の1株当たりの類似業種比準価額となります。

また、類似業種比準方式における純資産価額は帳簿価額によって計算した金額となるため、純資産価格方式における純資産価額とは基本的に金額が異なることになります。

なお、類似業種の平均株価などは、国税庁により「類似業種比準価額計算上の業種目及び業種目別株価等」として通達で公表されています。

ちなみに、類似業種比準価額は、純資産価額方式における純資産価額と比べて低額になることが多くなります。

※評価会社の利益金額がゼロの場合は分母を3にして計算します。

「A」=類似業種の株価

「b」=評価会社の1株当たりの配当金額

「c」=評価会社の1株当たりの利益金額

「d」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

「B」=類似業種の1株当たりの配当金額

「C」=類似業種の1株当たりの利益金額

「D」=類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

※各要素の価額を算出するにあたっての発行済株式数は、実際の発行済株式数ではなく、直前期末における資本金等の額を50円で除して算出された数を発行済株式数として計算します。

■1株当たりの配当金額

1株当たりの配当金額は、直前期末以前2年間における配当金額の合計額の2分の1に相当する金額を発行済株式数で除して算出します。

ただし、特別配当や記念配当等の名称による配当金額のうち、将来毎期継続することが予想出来ない金額は除きます。

■1株当たりの利益金額

1株当たりの利益金額は、直前期末以前1年間における法人税の課税所得金額から固定資産売却益や保険差益等の非経常的な利益金額を差し引き、益金に算入されなかった受取配当等の金額及び損金に算入された繰越欠損金額を加算した金額を、発行済株式数で除して算出します。

ただし、選択により、上記と同じように法人税の課税所得金額をもとに算出された、直前期末以前2年間の各事業年度についての金額の合計額の2分の1に相当する金額を、発行済株式数で除して算出することが出来ます。

なお、1株当たりの利益金額がマイナスになる場合はゼロとします。

■1株当たりの純資産価額

1株当たりの純資産価額は、直前期末における純資産の帳簿価額を発行済株式数で除して算出します。なお、1株当たりの純資産価額がマイナスになる場合はゼロとします。

▽次回は、純資産価額方式に関することを記載したいと思います。