たしかに、多くの場合は結果的に問題ないのかもしれません。しかし、相続不動産を売却する際は、ただ売却出来ればよいというものではなく、税金面・法律面・手続面など、総合的な考慮を行ったうえで売却を行う必要があります。

そのため、不動産会社に売却をまかせた場合、総合的な考慮を行うことなく売却する可能性があるため、気付かないうちに必要以上の税金を納めるなどの結果になる可能性があります。

つながり遺産相続遺言トータルサポートでは、各専門家による総合的な判断を行ったうえで、ご依頼人様のご都合に応じた売却方法をご提案させて頂き、ご相談のうえ売却を進めてまいります。また、不動産売却の仲介だけでなく、不動産会社による買取りもさせて頂くことが出来ます。

なお、不動産の売却に関して、当センター所属の不動産会社に対する仲介手数料以外に、別途専門家の手数料が発生することはございません。また、建物内に残されている遺品の整理・動産撤去もお引き受けしております。

査定・御見積もりは無料ですので、お気軽にご相談頂ければと思います。

※不動産の売却のみのご依頼もお引き受けしております。なお、不動産の売却をご依頼して頂いた方に限り、不動産売却時の売主様に関する司法書士報酬を無料にさせて頂いております。

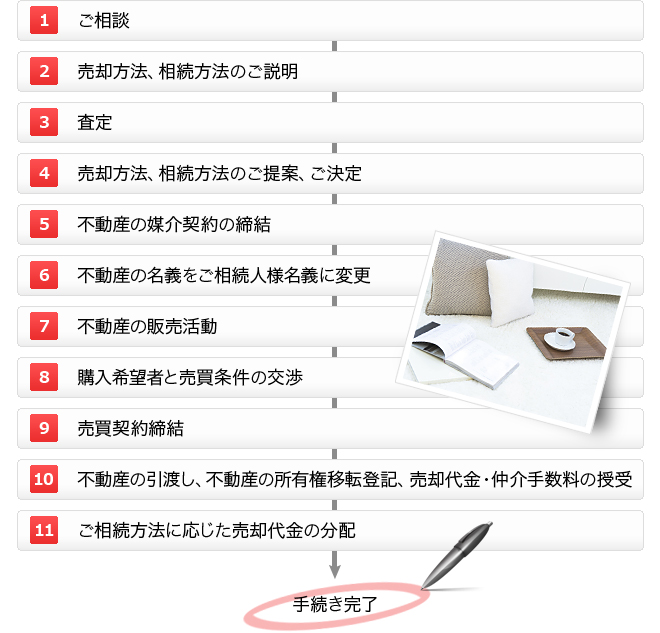

まず、相続不動産の売却を行う前に、ご相続人様への名義変更を行う必要があります。そして、通常、不動産の売買においては、売主様(ご相続人様)にも不動産の所有権移転登記のための司法書士報酬が発生します。

しかし、つながり遺産相続遺言トータルサポートに不動産の売却のご依頼をして頂いた場合は、不動産売却に関する所有権移転登記のための司法書士報酬は、売主様からは一切頂きません。もちろん、遺産相続手続きのみご依頼して頂き、不動産の売却はご相続人様ご自身で探された不動産会社の方におまかせ頂いても大丈夫です。

なお、ご相続人様が数名おられて遠方の方が多い場合などは、税金面なども考慮したうえで、不動産の売却時のご負担が少なく済む方法をご提案させて頂いておりますので、お気軽にご相談ください。

また、不動産の売却後、新たな不動産をご購入されたい場合は、ご購入のサポートもさせて頂いておりますので、お気軽にご相談ください。

相続不動産を売却した結果、不動産の売却価格が取得価格を上回る場合は、その差額に対して不動産譲渡所得税(所得税+住民税)が課税されます。

不動産譲渡所得税の計算をするにあたっては、複雑な計算を必要とする場合があり、不動産を売却した年の翌年に確定申告をした上で納税をしなければなりません。

そのため、たとえば相続不動産を売却後に売却代金をご相続人様全員で分配される場合において、便宜上ご相続人様のうちのお一人名義にされてから売却される場合は、売却代金の分配時に、この不動産譲渡所得税額を計算のうえ差し引いて分配しなければなりません。

なお、その際になんら考慮することなく、遺産分割協議書においてご相続人様のうちのお一人名義にすると記載し、お一人名義にして売却された後、この不動産の売却代金を他のご相続人様に分配した場合は、贈与税が課税されることになりますのでご注意ください。

つながり遺産相続遺言トータルサポートでは、様々なことを考慮したうえで遺産分割協議書を作成させて頂いており、案件に応じて必要な場合は、不動産譲渡所得税の計算サポートもさせて頂いておりますので、お気軽にご相談ください。

上記のように、不動産譲渡所得税は、不動産の売却価格から取得価格を差し引いた金額に対して課税されます。そして、不動産の取得価格は、実際にその不動産をご購入された時点の価格をご相続人様が引き継ぐことになります。ご購入価格が不明な場合は、原則、売却価格の5%相当額が取得価格とみなされます。

また、戦前にご購入された不動産のように、取得価格が売却価格の5%相当額より低額である場合も、不動産譲渡所得税の算定にあたっては、売却価格の5%相当額を取得価格とみなすことが出来ます。

たとえば、お亡くなりになられた方が15年前に3,000万円でご購入された土地を相続し、それを4,000万円で売却された場合は、差額の1,000万円に対して不動産譲渡所得税が課税されることになります。

ただし、この1,000万円から不動産の取得に要した費用と譲渡に要した費用を控除することが出来るため、実際は1,000万円全額に課税されるわけではありません。そして、不動産譲渡所得税の税率は、所有期間が5年超の場合は20%、5年以下の場合は39%となります。この例の場合ですと、所有期間はお亡くなりになられた方の期間を引き継ぐため15年となります。

なお、所有期間は、譲渡した年の1月1日現在において、所有期間が5年以下か5年を超えるかにより判断します。

| 1. | 購入時の仲介手数料 |

|---|---|

| 2. | 購入時の契約書の印紙代 |

| 3. | 取得時の不動産名義変更費用(登録免許税、司法書士等の報酬) ※相続による不動産名義変更費用も含まれます |

| 4. | 不動産取得税 |

| 5. | 購入のために要した立退料 |

| 6. | 土地の造成費用 |

| 7. | 土地の測量費 |

| 8. | 建物付の土地を購入して、その後おおむね1年以内に取り壊した建物の購入代金及び取り壊し費用 |

| 9. | 購入した不動産を実際に使用開始する日までの借入金の利息 |

| 10. | 建物の増改築代金 など |

| 1. | 売却時の仲介手数料 |

|---|---|

| 2. | 売却時の契約書の印紙代 |

| 3. | 譲渡時の不動産名義変更費用(登録免許税、司法書士等の報酬) |

| 4. | 売却のために要した広告料 |

| 5. | 売却のために要した立退料 |

| 6. | 土地の測量費 |

| 7. | 土地を売却するために取り壊した建物の取り壊し費用及び取り壊した建物の取得費相当額 など |

*引越し費用、固定資産税などは含まれません。

また、上記例は土地のみの売却ですが、建物も売却される場合は、その建物の耐用年数に応じた減価償却費を計算し、建物の取得価格からこの減価償却費を控除した価格が売却時における建物の取得価格となります。土地に関しては、減価償却という概念は存在しませんので、上記例のとおり、取得価格そのままの金額が売却時の取得価格となります。

そして、土地建物を一括購入された場合の建物価格の算定方法ですが、消費税額が契約書などに記載されている場合は、消費税は土地には課税されず、建物のみに課税されるため、この消費税額から建物価格を算定することが出来ます。

しかし、消費税額が記載されていない契約書も多く、この場合は、建物の標準的な建築価額表を用いて、建物価格を算出しなければなりません。

なお、ご相続人様のうち、相続不動産に居住されている方がいる場合、この方に関しては、居住用財産の譲渡にかかる3,000万円の特別控除の特例を適用することが出来るため、不動産譲渡所得税が発生しない可能性があります。さらに、相続税を納められたご相続人様に関しては、下記「相続税額の取得費加算の特例」を受けることが出来ます。

ご相続された土地、建物、株式などを、一定期間内に売却などされた場合は、譲渡所得税を計算するにあたり、お支払いされた相続税額のうち、一定金額を譲渡資産の取得費に加算することが出来ます。この特例を受けるには、以下の要件を満たしている必要があります。

取得費に加算することの出来る相続税額は、次のイ及びロで計算した金額の合計額またはハの金額のいずれか低い金額となります。

| イ | 土地等を売却された場合

土地等を売却された方が納めた相続税額のうち、その方が相続や遺贈で取得されたすべての土地等に対応する金額 ※土地等とは、土地及び土地の上に存在する権利をいいます。土地等には、相続時精算課税の適用を受けて、相続財産に合算された贈与財産である土地等や、ご相続発生前3年以内にお亡くなりになられた方から贈与により取得された土地等が含まれ、ご相続発生時において棚卸資産または準棚卸資産であった土地等や物納した土地等及び物納申請中の土地等は含まれません。 |

|---|---|

| ロ | 土地等以外の財産(建物や株式など)を売却した場合 土地等以外の建物や株式などを売却された方が納めた相続税額のうち、譲渡した建物や株式などに対応する金額 |

| ハ | この特例を適用しないで計算した譲渡所得の金額 |

あすいろ司法書士行政書士事務所

〒530-0047 大阪府大阪市北区西天満5-9-3-4F

|

「最寄駅」 地下鉄南森町、JR東西線 大阪天満宮 京阪 なにわ橋・北浜 |

|

メニュー