相次相続控除

相次相続控除とは、ご相続により財産を取得し、相続税を納められた方が10年以内にお亡くなりになられた場合、この方のご相続においてのご相続人様が納める必要のある相続税額から、この方が過去に納められた相続税額相当額の一部を控除することが出来るというものです。

この場合の始めのご相続のことを「第1次相続」といい、2回目つまり今回のご相続のことを「第2次相続」といいます。

なお、相次相続控除が適用されるのは法定相続人様のみであり、ご相続人様以外の受遺者様には適用されません。

また、法定相続人様であっても相続放棄をされた方や相続権を失った方に関しては、その方が遺贈により取得された財産がある場合でも相次相続控除は適用されません。

相次相続控除額の算出方法は下記計算式のとおりとなります。

A:第1次相続の時に今回お亡くなりになられた方が納められた相続税額

B:第1次相続の時に今回お亡くなりになられた方が取得された財産の課税評価額

C:第2次相続のご相続人様及び受遺者様が取得された財産の課税評価額合計額

D:相次相続控除を受けるご相続人様が第2次相続で取得された財産の課税評価額

E:第1次相続から第2次相続までの経過年数(1年未満の端数は切捨て)

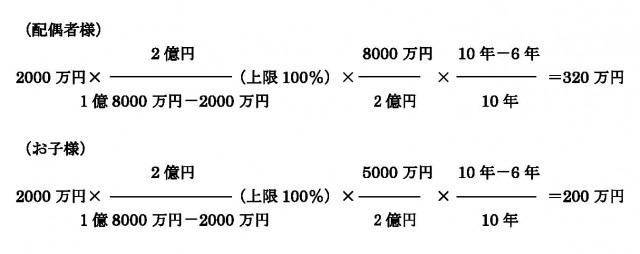

例えば、今回お亡くなりになられた方のお父様が6年前にお亡くなりになられた(第1次相続)時に、今回お亡くなりになられた方が取得された財産の課税評価額が、1億8,000円で納めた相続税額が2,000万円。そして、今回のご相続内容(第2次相続)は下記のとおりであるとします。

■ご相続内容

・ご相続人様:配偶者様お1人、お子様お2人

・受遺者様:弟様お1人

・配偶者様が取得された財産の課税評価額: 金8,000万円

・お子様が取得された財産の課税評価額 : 各金5,000万円

・受遺者である弟様が取得された財産の課税評価額: 金2,000万円

・ご相続人様及び受遺者様が取得された財産の課税評価額合計額:金2億円

そして、上記ご相続内容を相次相続控除の計算式に当てはめると次のとおりとなります。

以上より、配偶者様は320万円を相続税額から差し引くことが出来、お子様は各人200万円をそれぞれの相続税額から差し引くことが出来ることになります。

これに対し、弟様はご相続人様ではないため、相続税額から差し引くことの出来る金額はありません。

なお、この例の場合、配偶者様は相次相続控除による控除を受ける前に、配偶者の税額軽減により納める相続税額が0円になります。つまり、配偶者様分の相次相続控除額である320万円は使用することが出来ない結果となります。

そのため、相次相続控除額や次に発生する遺産相続など、すべてを考慮したうえで遺産分割を行うことにより、結果的に納める相続税額を少なくすることが出来る可能性があります。

また、上記計算式を見て頂ければわかるとおり、第1次相続と第2次相続がほぼ同時に起きた場合は、第1次相続において納めた相続税額のほぼ全額を差し引くことが出来、第1次相続と第2次相続との間が長くなるほど差し引くことの出来る金額は少なくなります。

▽次回は、外国税額控除、贈与税額控除、各控除の控除順序に関することを記載したいと思います。