広大地の相続税評価

広大地とは、「その地域における標準的な宅地の地積と比較して著しく地積が広大な宅地で、都市計画法に規定する開発行為を行うとした場合に、道路や公園等の公共公益的施設用地の負担が必要である宅地」のことをいいます。

広大地と評価されると課税評価額が大幅に下がることになり、納める相続税額が少なくなります。

これは、道路などのいわゆる「つぶれ地」が生じることにより、実際の売買価格よりも課税評価額のほうが高額になるため広大地評価による補正を行う必要があるためです。

原則、三大都市圏の場合は500㎡以上、それ以外の地域の場合は1,000㎡以上の市街化区域で、その土地を売却するにあたって戸建分譲用地として道路などを負担する必要があると認められる宅地が広大地と評価されることになります。

つまり、地積が広大な宅地であっても大規模工場用地に該当する土地やマンション用地に適した土地、戸建分譲用地であっても道路を負担する部分がない土地など、道路などを負担する必要があると認められない宅地は広大地と評価されません。

ただし、500㎡未満または1,000㎡未満の宅地であっても、開発道路をいれる必要があると認められた場合は広大地と評価することが出来ます。

そして、容積率が300%以上ありマンション用地に適した土地と認められる地域であっても、前面道路幅員による容積率の制限により中高層の建物を建てることが出来ないと認められた場合は、戸建分譲用地として広大地と認められる可能性があります。

また、原則、市街化調整区域内の宅地は開発行為を行うことが出来ないため、広大地の評価を行うことが出来ません。

しかし、都市計画法の規定により開発行為を許可することが出来ることとされた区域内の土地で、都道府県等の条例の内容により戸建分譲を目的とした開発行為を行うことが出来る場合には、市街化調整区域内の宅地であっても広大地の評価における要件を満たせば広大地評価を行うことが出来ます。

なお、市街化区域とは、すでに市街地を形成している区域及び概ね10年以内に優先的、計画的に市街化を図るべき区域のことであり、市街化調整区域とは、市街化を抑制すべき区域のことです。

広大地の課税評価額は、下記計算式により算出します。

① 広大地が路線価地域にある場合

(計算式)

広大地の課税評価額=広大地の面する路線の路線価×広大地補正率×地積

② 広大地が倍率地域にある場合

その広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡あたりの価額を、上記計算式における「広大地の面する路線の路線価」に置き換えて算出します。

広大地の面する路線の路線価が2以上ある場合には、原則として最も高い路線価を採用します。

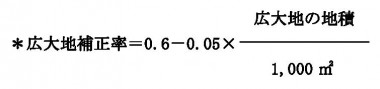

そして、広大地として評価する宅地は5,000㎡以下の地積のものとされているため、広大地補正率は0.35が下限となり、補正率の端数処理は行いません。地積が5,000㎡を超える広大地に関しては、広大地補正率の下限である0.35を適用して算出することが出来ます。

また、広大地の評価を行う場合は不整形地補正等の他の補正率を適用することは出来ません。

広大地補正により評価した価額が、不整形地補正等の他の補正率を適用して評価した価額を上回る場合は、他の補正率を適用して評価した価額をその広大地の課税評価額とします。

▽次回は、不動産鑑定士による鑑定評価に関することを記載したいと思います。