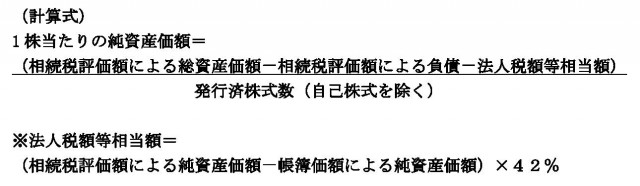

純資産価額方式

非上場株式(取引相場のない株式)の相続税評価における原則的評価方式の評価方法である純資産価額方式とは、ご相続発生時における相続税法上の課税評価額により評価した総資産価額から負債の額及び法人税額等相当額を差し引いた金額を、ご相続発生時における実際の発行済株式数(自己株式を除く)で除することにより株価を算出する方法です。

ただし、評価会社がご相続発生前3年以内に取得した土地及び土地の上に存在する権利並びに家屋及びその附属設備または構築物の価額は、相続税法上の課税評価額ではなく、ご相続発生時における通常の時価によって評価することとされています。

また、評価会社が有する非上場株式の株価を算出する場合においては、法人税額等相当額を控除することは出来ません。

その他にも、繰延資産は換金価値がないため評価額をゼロにする、ご相続発生時までの期間に対応する法人税額・消費税額などの税額を負債に計上する、お亡くなりになられたことにより受取人様へ支給されることが確定した退職手当金などを負債に計上するなど、各資産及び各負債に関する調整を行ったうえで、純資産価額を算出することになります。

なお、各資産及び各負債の価額は、本来ご相続発生時において仮決算を行って計算すべきですが、直前期末からご相続発生時までの間に著しい変動がなければ、直前期末の決算の金額を用いて差し支えないことになっています。

さらに、ご相続により株式を取得された株主とその同族関係者の有する議決権の合計数がその会社の議決権総数の50%以下である場合は、下記計算式により算出された金額に80%を乗じた金額がその株主の純資産価額となります。

この場合の議決権数は、同族株主等の判定の場合と同じく、株主総会の決議事項の一部について議決権を行使することが出来ない種類株式にかかる議決権の数を含めて計算することになります。

ちなみに、純資産価額方式における純資産価額は、類似業種比準価額と比べて高額になることが多くなります。

▽次回は、配当還元方式(特例的評価方式)に関することを記載したいと思います。